Trade-Ideen für kurzfristige Bull Put Spreads auf ausgewählte Aktien:

Marvell Technology Grp Ltd. 114,460 $ +4,64 % Chart

NVIDIA Corp. 182,120 $ +2,25 % Chart

Planet Labs PBC 36,550 $ +3,92 % Chart

Bull Put Spread – Das Setup

Die Grundlage der Bull-Put-Spread-Strategie lautet:

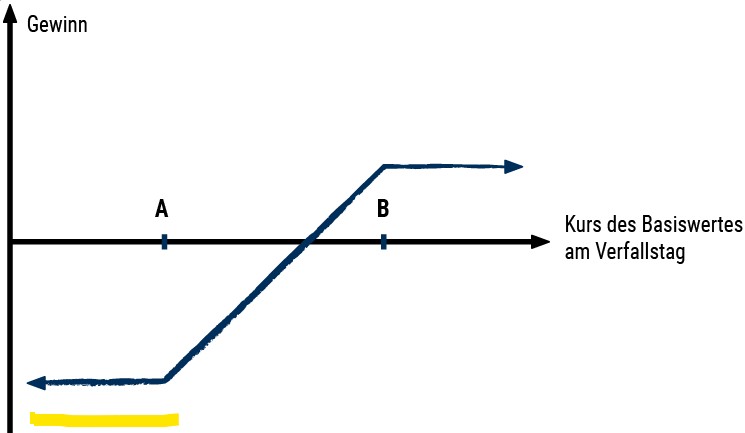

Kauf einer Put-Option mit Strike A

Verkauf einer Put-Option, Strike B auf denselben Basiswert

Strike B liegt über Strike A

Der Spread hat jeweils die gleiche Anzahl an Puts mit demselben Verfallsdatum.

Bei einem Bull Put Spread verkauft Ihr einen Put-Option mit einem höheren Basispreis (Short Put) und kauft gleichzeitig einen Put mit einem niedrigeren Basispreis (Long Put) auf denselben Basiswert und Verfallstag. Der Strike des Short Puts (meist oft out-of-the-money – OTM) bestimmt die Gewinnzone, während der Long-Put-Strike das Risiko begrenzt.

Definition und Strategie

Ein Bull Put Spread (auch Put Credit Spread) ist eine Optionsstrategie mit begrenztem Risiko, die darauf setzt, dass der Kurs eines Basiswerts (z. B. einer Aktie) steigt, sich seitwärts bewegt oder nur leicht fällt.

Kernkonzept

Die Strategie besteht aus zwei gleichzeitig eingegangenen Put-Optionen auf denselben Basiswert mit demselben Verfallsdatum:

Verkauf eines Puts (Short Put): Ein Put mit einem höheren Strike-Preis (näher am aktuellen Kurs) wird verkauft, um eine Prämie zu vereinnahmen.

Kauf eines Puts (Long Put): Ein Put mit einem niedrigeren Strike-Preis wird gekauft, um das Verlustrisiko nach unten abzusichern.

Da die verkaufte Option teurer ist als die gekaufte, erhält der Händler bei Eröffnung eine Nettogutschrift (Credit) auf sein Konto.

Gewinn- und Verlustprofil (GuV)

Maximaler Gewinn: Begrenzt auf die beim Einstieg erhaltene Nettoprämie. Dieser tritt ein, wenn der Kurs am Ende der Laufzeit über dem höheren Strike-Preis (Short Put) schließt.

Maximaler Verlust: Begrenzt auf die Differenz zwischen den beiden Strike-Preisen abzüglich der erhaltenen Prämie. Er tritt ein, wenn der Kurs unter den niedrigeren Strike-Preis (Long Put) fällt.

Break-Even-Punkt: Höherer Strike-Preis minus erhaltene Nettoprämie.

Warum diese Strategie wählen?

Hohe Erfolgswahrscheinlichkeit: Man verdient Geld, solange die Aktie nicht unter den Break-Even-Punkt fällt.

Zeitwertvorteil (Theta): Der Verfall des Zeitwerts arbeitet für den Stillhalter (Verkäufer), da die Optionen an Wert verlieren, den man als Gewinn behalten möchte.

Geringere Margin: Durch die Absicherung (Long Put) ist deutlich weniger Kapital gebunden als bei einem ungedeckten Put-Verkauf („Naked Put“).

Beispielrechnung:

Aktie XYZ steht bei 100 €.

Verkauf 95er Put für 300 € Gutschrift.

Kauf 90er Put für 100 € Kosten.

Netto-Credit: 200 € (Maximalgewinn).

Maximalverlust: (95 € – 90 €) * 100 – 200 € = 300 €.

Quelle: KI; mehr und ausführliche Informationen bei DeltaValue